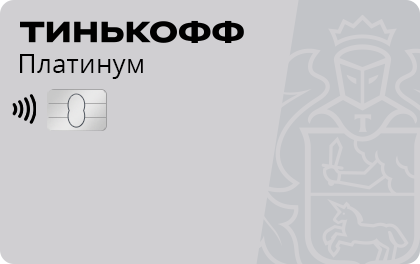

| Кред. лимит | 1 000 000Р |

| Проц. ставка | От 0% |

| Без процентов | 120 дней |

| Стоимость | 0 р./год |

| Кэшбэк | Да |

| Решение | От 5 минут |

| Доставка | Бесплатно |

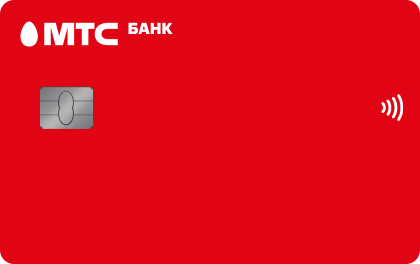

| Кред. лимит | 1 000 000Р |

| Проц. ставка | От 0% |

| Без процентов | 62 дня |

| Стоимость | 0 р./год |

| Кэшбэк | До 5% |

| Решение | От 5 минут |

| Доставка | Бесплатно |

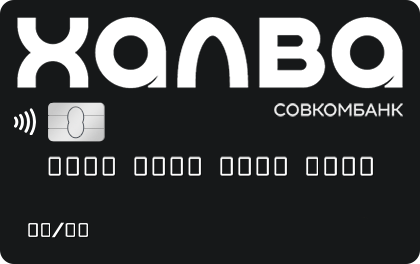

| Кред. лимит | 2 000 000Р |

| Проц. ставка | От 0% |

| Без процентов | 120 дней |

| Стоимость | 0 р./год |

| Кэшбэк | Да |

| Решение | От 10 минут |

| Доставка | Бесплатно |

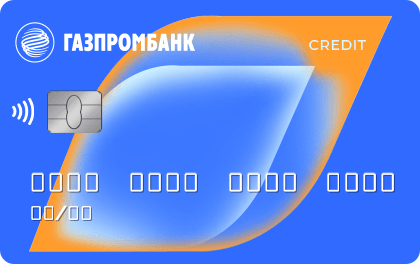

| Кред. лимит | 2 000 000Р |

| Проц. ставка | От 0% |

| Без процентов | 62 дня |

| Стоимость | 0 р./год |

| Кэшбэк | Да |

| Решение | От 30 минут |

| Доставка | Бесплатно |

| Кред. лимит | До 1 000 000 ₽ |

| Без процентов | До 12 мес. |

| Стоимость | 590 ₽/год |

| Кред. лимит | До 1 000 000 ₽ |

| Без процентов | До 365 дней |

| Стоимость | 0 ₽/год |

| Кред. лимит | До 1 000 000 ₽ |

| Без процентов | До 111 дней |

| Стоимость | 0 ₽/год |

| Кред. лимит | До 500 000 ₽ |

| Без процентов | До 24 мес. |

| Стоимость | 0 ₽/год |

| Кред. лимит | До 1 000 000 ₽ |

| Без процентов | До 180 дней |

| Стоимость | 0 ₽/год |

Каждому из нас требуются крупные суммы на оплату дорогих покупок или услуг, погашение задолженностей, приобретение недвижимости или лечение. При этом личных средств может не хватать, а занимать у родственников или брать невыгодные микрозаемы не хочется. Альтернативой может стать оформление кредитки, что является самой популярной банковской услугой в последние годы. При этом пользователи смогут воспользоваться не только кредитными средствами, но и длительным льготным периодом, кэшбэком, различными скидками, акциями и прочими программами от спонсоров. Если клиенты смогут выполнять все условия договора и вовремя оплачивать кредит, никакой переплаты и дополнительных затрат не потребуется.

Кредитные карты Росбанка – это отличное решение для всех без исключения. Потому что банк предлагает выбор между несколькими продуктами, которые отличаются размером лимита и сроком кредитования, также может разниться размер платы за пользование, дополнительные услуги и возможности. Зато оформить в Росбанке кредитные карты с кэшбэком можно довольно легко, так как для каждого клиента предусмотрена упрощенная процедура получения и минимальный список документов. Чем выгодны кредитные карты Росбанка с кэшбэком и как их получить расскажем дальше.

Кредитные карты Росбанка с льготным периодом пользуются особой популярностью у пользователей. Сама банковская организация была открыта в 1993 году, в 2014 году акции были перекуплены крупной корпорацией, а еще позднее в сеть вошел ДельтаКредит. На данный момент банк является одним из самых крупных, основной офис расположен в столице. Свою деятельность компания осуществляет в 70 городах страны, где действует больше трехсот офисов и отделений. Среди клиентов банк есть и физические, и юридические лица. Ключевые услуги организации – кредитование, страхование, лизинг, оформление кредитных карт, депозиты.

Кредитные карты Росбанка для физических лиц представлены несколькими типами пластика с платежной системой Мастер кард или Виза. Также есть золотые, премиальные, классические карты с чипом и бесконтактной оплатой. При необходимости, пользователи смогут выбрать карты с персональным дизайном или в классическом исполнении. К другим возможностям пластика можно отнести следующее:

Кредитные карты от банка Росбанка понравятся всем, кто привык совершать много онлайн-покупок, пользоваться пластиком для безналичной оплаты. Потому что условия пользования предусматривают массу возможностей и скидок, акций, кэшбэк и прочие программы лояльности.

Проценты по кредитным картам Росбанка в каждом отдельном случае будут отличаться, в зависимости от типа карты. Если же обобщить, то можно выделить общее обо всех существующих тарифах:

Для пенсионеров кредитные карты Росбанка могут предложить не меньше преимуществ, потому что им очень часто пластик предлагают оформить в дополнение к дебетовым или социальным. При этом действуют более выгодные условия и предлагается масса скидок.

Одна из особенностей пластика – наличие бесплатного обслуживания на протяжении первого года, далее придется оплачивать не менее 90-870 рублей. Хотя некоторые смогут и дальше пользоваться бесплатным обслуживанием, если оборот по счету в год составит не менее 180 тысяч.

Выгода от тарифов кредитных карт Росбанка заключается и в том, что пользователь могут сами выбирать между акциями, скидками, бонусными программами. Больше всего возможностей у держателей премиальных карт, но и простые пользователи могут рассчитывать на некоторые плюсы. Например, выгодный кэшбэк:

В большинстве случаев кэшбэк начисляется в течении трех суток после совершения покупок или оплаты картой. Но в месяц нельзя получить больше пяти тысяч баллов. В случае, когда пользователь выбирает программы с трэвел-бонусами, то он может получить бонус за каждые сто рублей покупки. В большинстве случаев начисляется 1 балл при трате 40 тысяч, 2 балла при трате 100 тысяч, 5 баллов при затратах свыше 300 тысяч, при этом один бонус равняется одному настоящем рублю. В будущем накопленные бонусы можно тратить на частичную или полную оплату билетов, отелей, путевок. Для этого будет достаточно зайти в личный кабинет, перейти в раздел с баллами, выбрать из перечня услуг и провести оплату.

Открыть в Росбанке кредитные карты без процентов смогут те, у кого есть доступ к сети и несколько документов под рукой. Но изначально стоит проверить соответствие некоторым требованиям и наличие рядом определенных свидетельств или справок. В каждом отдельном случае эти данные могут отличаться, их лучше заранее изучить на сайте компании или уточнить у менеджеров. В основном требуется следующее:

Если же клиент не хочет получить самый большой кредитный лимит, то ему справка с подтверждением дохода и наличие официальной работы – не обязательно. В случае с зарплатными клиентами или владельцами депозитов, то им для получения кредитки понадобится только паспорт. Также не стоит забывать, что иногда перечень документов отличается, могут требоваться дополнительные свидетельства, например, пенсионное удостоверение, заграничный паспорт или залоговое имущество.

Процедура получения пластика выглядит следующим образом:

В большинстве случаев ответ по предварительной заявке приходит в течении суток, через несколько дней после выпуска, клиент может забрать карту через курьера или лично в банке. В случае с кредиткой в индивидуальном дизайне, то на ее изготовление может уйти немного больше времени. Активацию пластика можно произвести в мобильном приложении, в терминале, банкомате. Главное – осуществить одну операцию или использовать пин. Подробнее об этом может рассказать менеджер компании или служба поддержки.

Выгода от отправки заявки заключается еще и в том, что пользователи получают различные подарки от компании и бесплатную подписку на киносайт. Но главное – это доступ к онлайн-приложению, который позволяет использовать все возможности по карте, а именно:

Чтобы пользоваться кредиткой без дополнительных платежей и получать максимум выгоды, не стоит забывать о своевременной оплате кредита. Очень важно вносить минимальный платеж ежемесячно и закрывать весь кредит до окончания льготного периода. Если не сделать это в срок, то будет начислена крупная пеня и штраф, а в некоторых случаях банк может попросить оплатить весь кредит сразу. Банк предлагает несколько методов оплаты кредита:

Средства приходят на счет в течении пары часов или дней, комиссия присутствует только в некоторых случаях. Например, если пользователь использует кассу или платежную систему другого банка.

Перед подачей заявки на получение пластика, пользователям стоит хорошо взвесить все «за и против» данного решения. К явным достоинствам относится:

Есть и определенные недостатки, которые отмечают многие держатели пластика:

Но это не все особенности пластика, которые нужно учесть перед отправкой заявки. Не меньше значения имеет следующее:

Профессионалы советуют не открывать пластик в первой попавшейся компании, а тщательно изучить несколько предложений, сравнить их, заранее определить цели получения кредитки, а только потом оформлять карту.

Многие, при оформлении кредитки, хотят получить максимальный лимит. Но сделать это не так просто, как кажется на первый взгляд. Это решение принимает только банк на основании поданных справок и информации о клиенте. С зарплатниками и владельцами депозитов дела обстоят проще, то новым клиентам не стоит рассчитывать на крупные суммы. Но лимит можно увеличить со временем, если выполнить несколько рекомендаций:

Хочется отметить, что каждый банк готов увеличить размер лимита, если клиент докажет свою надежность и платежеспособность. Более того, компания сама предлагает увеличить лимит со временем, особенно, если речь идет о зарплатных и корпоративных клиентах.

А вот тем, у кого есть просрочки, непогашенные заемы, отрицательная КИ, судимость, отсутствует официальная работа и источник дохода, нет прописки или российского гражданства, получить кредитку будет очень сложно. Тоже самое бывает в случаях, если были указаны неправильные или неточные данные, пользователь не прошел проверку личности или предоставил не все документы. Лучше всего заранее проконсультироваться с менеджерами организации или подобрать альтернативное решение. При необходимости, можно воспользоваться программами рефинансирования, исправления КИ.

Разнообразие кредитных карт поражает воображение, так как существуют отдельные варианты для путешественников, для любителей шопинга, для игроманов. Потеряться в вариантах очень легко, поэтому стоит сразу определить цель получения карты, оценить финансовую нагрузку и свои возможности. Упростить задачу может онлайн-калькулятор, который есть на большинстве сайтов, и отзывы других пользователей. Также стоит учесть, какие тарифы предлагает банк, какие условия получения и требования к клиентам, есть ли дополнительные опции и возможности.

Многие рекомендуют кредитки Росбанка, потому что обладают всеми необходимыми функциями и довольно выгодной тарифной сеткой. Кроме того, у клиентов есть возможность выбрать между разными типами карт, дизайном и платежными системами. А на оформление карты уйдет не больше пары часов, причем потребуется для этого, только доступ к сети и несколько справок. Что касается требований к клиентам, то они довольно лояльны и просты, особенно в случае с зарплатниками. Но главное – клиенты получают крупный лимит, доступ к личному счету, несколько способов получения карты, кэшбэк и многое другое. Остается определиться с типом карты и уточнить детали в службе поддержки!