🧮 Как рассчитать проценты по займу — формулы, примеры и частые ошибки

Как рассчитать проценты по займу — вопрос, который возникает у каждого, кто берет или дает деньги в долг. Неправильный расчет может стоить тысяч рублей. В этом материале разберем как рассчитать проценты по займу, расчет процентов по займу для разных ситуаций: простые проценты, сложные (запрещены в МФО, но бывают между физлицами), с досрочным погашением, с просрочкой. Дадим формулы, примеры, покажем, как не ошибиться. Продолжаем цикл статей о микрофинансировании. Ранее мы разобрали что такое проценты по займу.

Калькулятор займа

📖 Формула расчета процентов по займу

Расчет процентов по займу зависит от того, какие проценты — простые или сложные. В микрозаймах и потребительских кредитах используются простые проценты. Сложные проценты (проценты на проценты) в МФО и банках запрещены.

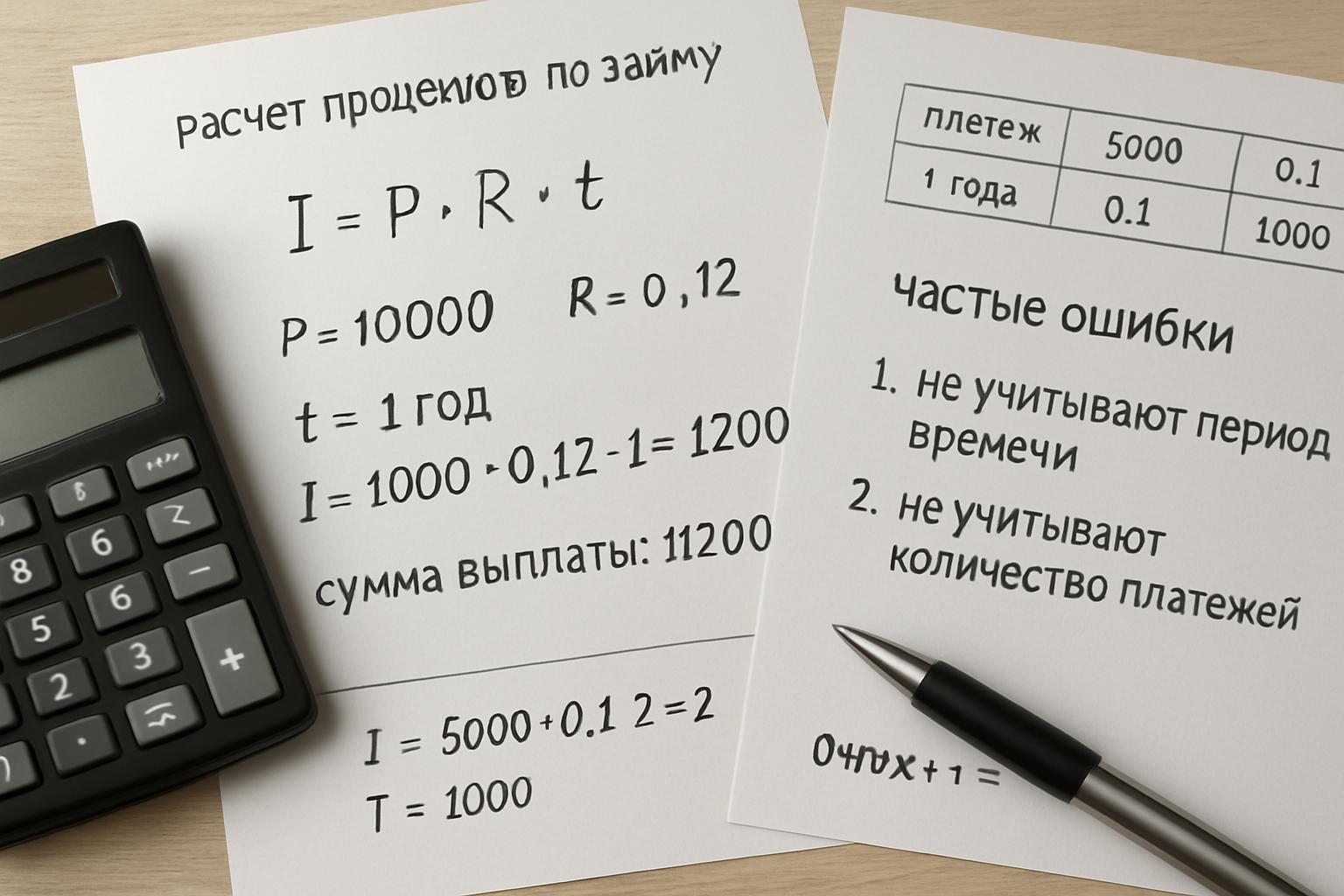

Формула простых процентов:

Сумма процентов = Сумма займа × Процентная ставка за период × Количество периодов

Где:

— Сумма займа — сколько взяли

— Процентная ставка за период — например, 0,8% в день или 10% в месяц

— Количество периодов — сколько дней, месяцев или лет пользуетесь деньгами

Как рассчитать проценты по займу в день:

Проценты за день = Сумма займа × (Ставка в день / 100)

Пример: 10 000 ₽ × 0,008 = 80 ₽ в день

Как рассчитать проценты по займу в месяц:

Проценты за месяц = Сумма займа × (Ставка в месяц / 100) × Количество месяцев

Пример: 10 000 ₽ × 0,10 × 1 = 1 000 ₽ в месяц

Как рассчитать проценты по займу в год:

Проценты за год = Сумма займа × (Ставка в год / 100) × Количество лет

Пример: 10 000 ₽ × 0,20 × 1 = 2 000 ₽ в год

💡 Важно

В микрозаймах проценты обычно считаются в день. Поэтому сначала переведите дневную ставку в десятичную дробь: 0,8% = 0,008. Затем умножьте на сумму и количество дней.

📊 Примеры расчета процентов по займу

Пример 1. Микрозайм на 15 дней

Вы взяли 10 000 ₽ в МФО под 0,8% в день на 15 дней.

Проценты = 10 000 × 0,008 × 15 = 1 200 ₽

Общая сумма возврата = 10 000 + 1 200 = 11 200 ₽

Пример 2. Микрозайм на 30 дней

Вы взяли 20 000 ₽ под 0,7% в день на 30 дней.

Проценты = 20 000 × 0,007 × 30 = 4 200 ₽

Общая сумма возврата = 20 000 + 4 200 = 24 200 ₽

Пример 3. Займ между физическими лицами на год

Вы заняли у друга 100 000 ₽ под 12% годовых на 1 год.

Проценты = 100 000 × 0,12 × 1 = 12 000 ₽

Общая сумма возврата = 100 000 + 12 000 = 112 000 ₽

Пример 4. Займ с учетом ограничения переплаты (с 1 апреля 2026)

Вы взяли 30 000 ₽ в МФО под 0,8% в день на 180 дней.

Проценты по формуле = 30 000 × 0,008 × 180 = 43 200 ₽

Но с 1 апреля 2026 года переплата не может превышать 100% от суммы займа, то есть 30 000 ₽.

Фактическая переплата = 30 000 ₽ (а не 43 200 ₽)

Общая сумма возврата = 30 000 + 30 000 = 60 000 ₽

📌 Экономия за счет ограничения

В примере 4 вы сэкономили 13 200 ₽ (43 200 — 30 000) благодаря закону, ограничивающему переплату 100% от суммы займа.

🔄 Как рассчитать проценты по займу при досрочном погашении

При досрочном погашении проценты пересчитываются за фактическое время пользования деньгами. Это ваше право по закону (ст. 810 ГК РФ).

Формула для досрочного погашения:

Проценты = Сумма займа × Ставка в день × Фактическое количество дней пользования

Пример. Досрочное погашение через 10 дней вместо 30.

Вы взяли 15 000 ₽ на 30 дней под 0,8% в день, но вернули через 10 дней.

Проценты по плану (на 30 дней) = 15 000 × 0,008 × 30 = 3 600 ₽

Проценты фактически (на 10 дней) = 15 000 × 0,008 × 10 = 1 200 ₽

Экономия = 2 400 ₽

Важно: О досрочном погашении нужно уведомить МФО за 30 дней (если в договоре не указан меньший срок). На практике многие МФО разрешают досрочное погашение без предварительного уведомления.

📉 Как рассчитать проценты по займу при частичном досрочном погашении

Если вы возвращаете часть долга досрочно, проценты пересчитываются на оставшуюся сумму.

Пример. Частичное погашение через 10 дней.

Вы взяли 50 000 ₽ на 30 дней под 0,8% в день. Через 10 дней вернули 20 000 ₽.

Шаг 1. Проценты за первые 10 дней на 50 000 ₽: 50 000 × 0,008 × 10 = 4 000 ₽

Шаг 2. Остаток долга после частичного погашения: 50 000 — 20 000 = 30 000 ₽

Шаг 3. Проценты за следующие 20 дней на 30 000 ₽: 30 000 × 0,008 × 20 = 4 800 ₽

Шаг 4. Итого процентов: 4 000 + 4 800 = 8 800 ₽

Шаг 5. Общая сумма возврата: 20 000 (частичное погашение) + 30 000 (оставшийся долг) + 8 800 (проценты) = 58 800 ₽

Если бы вы не делали частичное погашение, проценты составили бы 50 000 × 0,008 × 30 = 12 000 ₽. Экономия = 3 200 ₽.

⚠️ Как рассчитать проценты по займу при просрочке

При просрочке начисляются не только проценты за пользование, но и штрафы (пени).

Формула:

Общая сумма долга = Сумма займа + Проценты за пользование + Пени

Пример. Просрочка на 30 дней.

Вы взяли 10 000 ₽ на 30 дней под 0,8% в день. Не вернули вовремя. Просрочка — 30 дней. Пени — 0,1% в день.

Шаг 1. Проценты за пользование (за первые 30 дней) = 10 000 × 0,008 × 30 = 2 400 ₽

Шаг 2. Пени за 30 дней просрочки = 10 000 × 0,001 × 30 = 300 ₽

Шаг 3. Итого долг = 10 000 + 2 400 + 300 = 12 700 ₽

Важно: С 1 апреля 2026 года общая переплата (проценты + штрафы + пени) по займам на срок до 1 года не может превышать 100% от суммы займа. То есть при займе 10 000 ₽ вы не можете заплатить больше 20 000 ₽ (10 000 долг + 10 000 переплата).

⚠️ Пример с ограничением переплаты

Если в примере выше просрочка составит 1 год, проценты и пени по формуле будут огромными. Но с 1 апреля 2026 года вы заплатите не более 20 000 ₽ (10 000 долг + 10 000 переплата).

💰 Как рассчитать эффективную процентную ставку (ПСК)

ПСК (полная стоимость кредита) — это реальная цена займа, включающая все расходы: проценты, комиссии, страховки.

Как рассчитать ПСК самостоятельно (приблизительно):

ПСК (%) = (Общая сумма выплат — Сумма займа) / Сумма займа × 100%

Пример. Вы взяли 10 000 ₽, вернули 12 400 ₽.

ПСК = (12 400 — 10 000) / 10 000 × 100% = 24% за 30 дней.

В пересчете на год: 24% × (365 / 30) = 292% годовых.

Важно: ПСК обязательно указывается в договоре в рамке на первой странице. Не нужно считать самому — просто посмотрите в договор.

📱 Калькулятор расчета процентов по займу

Для быстрого расчета можно использовать онлайн-калькуляторы. Но помните: точную сумму всегда проверяйте в договоре.

Что должен уметь хороший калькулятор:

— Рассчитывать проценты по дневной, месячной и годовой ставке

— Учитывать ограничение переплаты (100% с 1 апреля 2026)

— Рассчитывать переплату при досрочном погашении

— Рассчитывать штрафы при просрочке

На многих сайтах-агрегаторах, включая наш, есть встроенные калькуляторы. Пользуйтесь.

⚠️ Типичные ошибки при расчете процентов по займу

Ошибка 1. Путают дневную и годовую ставку. 0,8% в день — это не 0,8% годовых, а 292% годовых. Пересчитывайте правильно.

Ошибка 2. Не учитывают ограничение переплаты. С 1 апреля 2026 года переплата не может превышать 100% от суммы займа. Если ваш расчет показывает больше — вы ошибаетесь.

Ошибка 3. Не пересчитывают проценты при досрочном погашении. МФО обязана пересчитать проценты. Если не пересчитала — требуйте.

Ошибка 4. Считают сложные проценты. В микрозаймах и потребительских кредитах сложные проценты запрещены.

Ошибка 5. Не учитывают, что проценты начисляются на остаток долга. При частичном погашении проценты уменьшаются.

⚠️ Самая частая ошибка

Люди берут займ под 0,8% в день и думают, что это 0,8% годовых. Это не так. 0,8% в день = 292% годовых. Всегда пересчитывайте дневную ставку в годовую, чтобы понимать реальную цену займа.

❓ Часто задаваемые вопросы о расчете процентов по займу

Как рассчитать проценты по займу в день? Сумма займа × (ставка в день / 100). Пример: 10 000 × 0,008 = 80 ₽ в день.

Как рассчитать проценты по займу за месяц? Сумма займа × (ставка в месяц / 100) × количество месяцев.

Как рассчитать проценты по займу за год? Сумма займа × (ставка в год / 100) × количество лет.

Как рассчитать проценты по займу при досрочном погашении? Проценты = Сумма займа × Ставка в день × Фактическое количество дней.

Как рассчитать переплату по займу? Общая сумма выплат — Сумма займа.

Что такое ПСК и как ее рассчитать? ПСК = (Общая сумма выплат — Сумма займа) / Сумма займа × 100% в пересчете на год.

Какой максимальный процент по займу? 0,8% в день (292% годовых) для МФО.

Какая максимальная переплата по займу? 100% от суммы займа (с 1 апреля 2026).

Где взять займ с понятным расчетом процентов? В проверенных МФО. На нашем сайте есть микрозаймы и займы на карту. А полный каталог — в разделе все займы.

✅ Коротко о главном

- Как рассчитать проценты по займу — формула: сумма × ставка × срок.

- Расчет процентов по займу в микрозаймах всегда простой (не сложный).

- При досрочном погашении проценты пересчитываются за фактическое время.

- При частичном погашении проценты начисляются на остаток долга.

- При просрочке добавляются пени (обычно 0,1% в день).

- С 1 апреля 2026 года переплата не может превышать 100% от суммы займа.

- Всегда проверяйте ПСК в договоре — это реальная цена займа.

- Не путайте дневную и годовую ставку: 0,8% в день = 292% годовых.

- Полный каталог всех займов на нашем сайте — выбирайте предложение и подписывайте договор.

Материал подготовлен на основе статей 809–811 Гражданского кодекса РФ.